点击图片即可免费加入哦?

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:我不是韭菜qaq

来源:雪球

在目前讲究股东回报和低风险偏好的市场中,TMT行业已经调整了很多,尤其是半导体。但历史告诉我们,风格不可能只有一种,尤其是在降息预期下;我们不去预测未来,但是认识、准备多元化、弱相关性工具,才能在不同市场环境中能活下来,活得好。

“周期成长”,是半导体行业最显著的特征。作为数字世界里的“石油“,更小、更快、更高效的芯片可以使AI模型运行得更快,处理更复杂的任务。新的半导体技术,如量子计算和神经网络芯片,也为AI的发展打开了新的可能性。反过来,AI技术的突破也将带来半导体的需求爆发,驱动半导体周期向上。

好了,让我们从“周期”和“成长”两个维度展开,认识一下半导体上游的重点环节:设备和材料。

一

成长:国产安全+先进制程,产能扩张叠加价值量提升

长期看,半导体行业下游需求影响中游制造的资本开支,而中游制造环节的资本开支决定了设备投资规模,进而决定了上游设备厂商的收入。未来,行业的增长将主要由以下三个趋势驱动,分别是产业数字化、自主可控以及技术进步。

1.1产业进一步数字化

虽然半导体有明显的周期性,但全球数字化继续深化的趋势大概率不会改变。各个行业中对于运算、存储和传输等环节的需求大概率会持续增长。

数据显示,现在全球半导体市场规模超过5000亿美元,美国半导体行业协会预期到2025年会超过6000亿美元,2030年则有希望超过1万亿美元。

1.2国产安全下的逆周期资本开支

2023年,受到全球半导体周期影响,根据SEMI数据,2023年全球半导体设备市场低迷,晶圆厂扩产动力不足,半导体设备规模略降,规模仅为1062.5亿美元,同比降低1%。

但中国大陆是增速最快的地区。中国大陆受益于晶圆厂积极扩产,带动对设备的需求高增,中国大陆2023年半导体设备市场空间由2022年的282.7亿美元增至366.0亿美元,市场份额由2022年的27%增至34%,是全球最大且增速最快的地区。

而且,这个趋势大概率还会延续。SEMI预计中国大陆在未来三年仍将引领全球半导体设备支出,预计年CAPEX维持在300亿以上,位居第一。美国受益于本土芯片法案,美国本土半导体设备CAPEX预计将从2024年的120亿快速扩张至2027年的247亿。历史数据显示,半导体设备市场规模占据行业资本开支的平均比重达到67%。

相较IC设计、封测环节,晶圆制造是中国大陆当前半导体行业短板。自主可控驱动本土晶圆厂逆周期大规模扩产。中国大陆市场晶圆产能缺口较大,2021年底晶圆全球产能占比仅为16%,远低于半导体销售额全球占比。

而且,包含台积电、海力士等外资企业在本土的产能,外部制裁事件频发的背景下,晶圆环节自主可控需求越发强烈,本土晶圆厂逆周期扩产诉求持续放大。在本土大型晶圆厂中,中芯国际、华虹、长江存储、华力等均已经明确相应的扩产计划,对应也会有半导体设备出货量的提升。

1.3、技术进步带来设备环节的价值量提升

先进制程和存储,是半导体行业最关键的技术之一,随着技术的进步,生产环节和流程也对设备提出了更高的要求。

首先是先进制程。国际上先进芯片线宽向7nm、5nm及更先进工艺的方向升级,但国内受光刻机波长限制,芯片制造过程中需要结合刻蚀和薄膜设备采用多重模板工艺。

刻蚀设备方面,需要利用刻蚀工艺实现更小的尺寸,使得刻蚀技术及相关设备的重要性进一步提升。尤其是在7nm及以下节点,刻蚀工艺的精确性和一致性直接影响到芯片的性能和良品率。根据中微公司公告披露,逻辑器件刻蚀次数随先进制程升级而增多,5nm先进制程逻辑器件大约需要160次刻蚀,相较于10nm增加50%,极大地增加了刻蚀设备的需求。

沉积设备方面,以SMIC的180nm的8寸产线和90nm12寸产线为例,在实现相同的芯片等效产能的情况下,对薄膜沉积设备的需求量将相应增加4-5倍。特别对于制程在14nm及以下的逻辑器件微观结构,关薄膜设备的加工步骤显著增多。

其次是存储器件。目前3DNAND可以克服2DNAND的容量限制,与存储单元水平堆叠的2DNAND不同,3DNAND使用多层垂直堆叠,在不牺牲数据完整性的情况下扩展到更高的密度,以实现更高的密度、更低的功耗、更好的耐用性、更快的读写速度和更低的成本。

刻蚀设备方面,对于3DNAND而言,根据TokyoElectron的测算,刻蚀设备支出占比从2D结构时的20%逐步提升至3D结构的50%。

沉积设备方面,堆叠需要在多个层次上进行精确的薄膜沉积,以确保每一层的厚度和均匀性符合设计要求。ALD(原子层沉积)技术设备能提供更出色的薄膜均匀性和精确的厚度控制,因此脱颖而出。

二

周期:半导体周期走到哪一步?

上一轮半导体周期的决定因素,是地缘政治加上疫情导致的供求关系扭曲。2022年下半年,全球半导体市场进入下行区间,库存水平较高和下游需求较弱这两个因素,如同两座大山一样压制着本轮半导体周期。

从需求侧看,按照下游应用的分类,如果将像智能手机、部分PC以及娱乐广告数据流相关的数据中心统一计算,通信、消费类相关的市场将占到半导体总市场规模的接近60%,是当前全球半导体的重要基本盘。

在长跨度时间周期上,全球半导体年度销售额历史增速呈现出大约每 10 年一个“M”形的波动特征,且每个阶段的在增长由不同的应用终端需求驱动。中短期维度上,由于终端应用存在消费电子的换机周期等因素,需求呈现4-5年的周期性波动,但需要注意的是,周期低点出现了明显的抬升,“周期成长”的特性明显。

AI带来的半导体革命,可能将会重塑本次半导体周期。

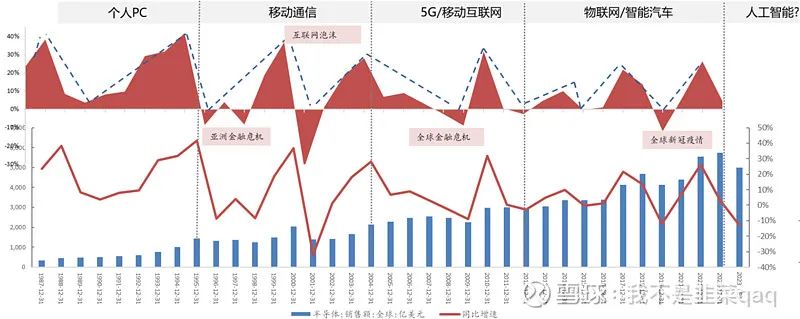

半导体终端销售规模及增速

数据来源:方正证券研究所

全球半导体在23年2月同比见底,之后同比跌幅开始修复,23年一季度全球半导体销售金额和销售量共振,但之后的销售金额上涨主要由高价值AI芯片和存储产品驱动。量的维度,全球半导体直到23年3季度才开始同比见底,量的修复对比销售金额要晚6-8个月。

到了2024年,全球芯片销售金额持续修复的趋势只有日本和欧洲出现调整,主要原因是汽车和工业相对疲软。美国、亚太、中国销售金额受益于AI和智能手机、PC和消费电子的修复,均继续实现了同比上升,周期见底的概率进一步提升。

判断这一轮半导体周期向上的强度,核心驱动因素极有可能是AI革命。当前全球角度,AI芯片和HBM的高单价拉高了半导体销售金额的修复,当然,单独看量还在恢复过程中,需要时间。

随着AI下游应用的进一步拓展,AI有望驱动全球实现一次可类比09年的超级周期。

三

“周期成长”,一键布局半导体上游产业链

半导体行业经济体量巨大,由上游支撑产业、中游制造产业和下游应用产业构成。其中上游的半导体材料和设备,是半导体产业的基石,是实现半导体行业国产化的关键一环。

半导体设备主要是指用于生产各类型集成电路与半导体分立器件的设备,半导体工序众多,包括硅片制造、晶圆制造、封装和测试等,配套的半导体设备品类多元,各个领域均具备较高的技术和市场壁垒,在产业链中价值量极高。历史数据显示,半导体设备市场规模占据行业资本开支的平均比重达到67%。

作为一个周期属性明显的行业,使用指数类工具进行投资,是一个不错的选择。

中证半导体材料设备主题指数选取40只业务涉及半导体材料和半导体设备等领域的上市公司证券作为指数样本,反映半导体材料和设备上市公司证券的整体表现。

该指数从2021年底发布,已经有不少基金公司进行布局。

从行业分布来看,指数聚焦在半导体上游产业,半导体设备行业权重过半,占比最高(53.09%),其次为半导体材料行业(22.57%),半导体设备和材料两个核心行业累计占比达75.66%。

半导体设备的高成长和竞争壁垒,也在周期中得到验证。从与同行业的指数收益对比看,与自2018年基日以来,与半导体芯片类指数相比,半导体材料设备指数以更小的回撤取得了更好的收益。在2019年-2021年的上行周期中,半导体材料设备指数涨幅领先,在2022年-2023年的下行周期内,半导体材料设备指数跌幅更小。

四

写在最后

回到目前的市场,从短期看,风格可能在变换,短暂的风险偏好提升是真的,中期是否切换又要看后续资金流向和基本面情况。在目前热点轮动扩散的市场,给自己的投资工具箱里多增加一些兵器,绝对不是什么坏事。

夏日炎炎,投资热情不减!特为投资者量身定制的夏日大礼包免费发放啦!新老朋友皆能参与!快扫描下方二维码,开启专属于您的清凉礼遇~

【参与方式】

① 扫海报二维码,生成海报

② 海报分享好友,邀请助力

③ 完成邀请任务,领取奖励

邀请【2】位好友,得雪球“超级能赚”礼&手持《电风扇》

邀请【4】位好友,得雪球“收益翻倍”礼&精美《马克杯》

邀请【6】位好友,得雪球“收益暴涨”礼&时尚《帆布包》

奖励可叠加哦,累计邀请6位好友,以上奖品均可领取!

温馨提示:本次活动所邀好友仅限首次添加小雪的用户,首次添加小雪,还能免费获得额外2项重磅好礼:基金投资年度好书《雪球基金第一课》+7天投资课程,扫码参与,更多惊喜等着您~

参与讨论

参与讨论